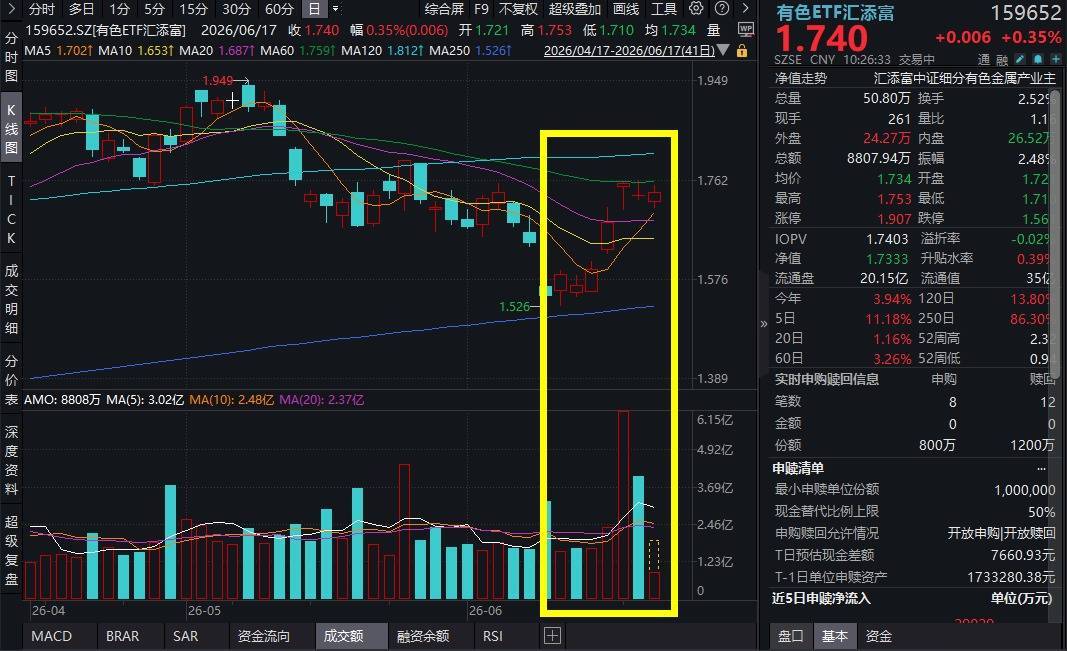

6月17日趋势波段操作,A股市场震荡上冲,有色板块冲高。截至10:26,有色ETF汇添富(159652)红盘震荡,涨0.35%。

有色ETF汇添富(159652)标的指数成分股多数冲高,厦门钨业涨超4%,紫金矿业、赣锋锂业等涨超1%,洛阳钼业、华友钴业等跟踪。

产业动态方面,AI重构有色需求,特别是大幅拉动了钨需求,一方面,六氟化钨被誉为"半导体血液"的关键材料,短短半年价格翻倍,7N级高端产品报价突破360万元/吨,全球供需缺口持续扩大;另一方面,AI带动PCB钻针需求爆发,而钨棒是钻针的核心原料!

【有色ETF汇添富(159652)标的指数前十大成分股】

截至10:28,成分股仅做展示使用,不构成投资建议。

隔夜有色金属多空博弈激烈,金铜价微涨,COMEX黄金期货涨0.03%,LME期铜涨0.52%。

宏观消息面上,世界黄金协会发布《2026年全球央行黄金储备调研》显示,89%的储备管理者预计,未来12个月内全球央行黄金储备将继续增加。84%的受访央行认为,未来5年黄金在全球储备中的占比将有所上升,高于去年的76%。

元股证券:ygzq.hk全球央行持续增持黄金的预期创下历史新高,叠加地缘冲突缓解带来的情绪支撑,对冲了美联储政策预期分歧带来的不确定性。

接下来,市场静待沃什"首秀"。6月18日凌晨,美联储新任掌门人沃什将主持他上任以来的首次联邦公开市场委员会(FOMC)会议,并召开任内首次新闻发布会。市场普遍预计,美联储将在本次会议上维持利率不变,而关于通胀和利率路径的措辞、是否取消点阵图、是否重启缩表以及鲍威尔将如何投票,都将成为关注焦点。

【机构研判:美联储加息可能多大?】

财通证券指出,短期加息可能有限,关注中期再通胀Meme交易。

1)利率决策:当前美国的利率-核心通胀-实际经济增速处于2010年来高位,在-1~0%,历史加息一般都在-2%以下。结合联储之前表态和沃什倾向,短期加息概率低,可从容观望。即流动性冲击仅在于中期预期调整(通胀+沃什)。

2)中期再通胀Meme交易可能:历史通胀高位回落3-4年,伴随景气回升可能启动再通胀,即抛开美伊冲突,下半年本身就有长期通胀担忧。

3)当前再通胀验证:景气走强验证后续再通胀可能;核心CPI并未抬升,显示强景气目前未传导到通胀侧。CPI后利率回落验证通胀压力有限。

(来源于财通证券20260615《财通策略|美联储加息可能多大?》)

全球宏观环境风云变幻,在地缘冲突缓和,加息预期存疑的背景下,有色估值端有望触底,叠加需求端强劲+供给端扰动,有色板块长期价值突出!

【贵金属:需求端逻辑强劲,交易实际利率与美元指数的回落】

国元证券表示,此前黄金价格回调的主要原因在于油价上行推升市场对通胀的担忧,市场开始重新交易美联储加息风险,美元指数和美债收益率上行对无息资产黄金形成压制。中东局势缓和后,油价回落削弱了通胀继续上行的风险,市场对年内美联储政策路径的预期边际改善,黄金价格由此获得阶段性修复动力。需要留意的是,虽然地缘局势缓和本身会短期削弱黄金的避险溢价,但当前国际整体地缘局势并未出现根本性缓和,叠加美债规模过大与央行购金需求仍存,因此黄金的需求端逻辑并未出现实质性改变。在海峡重新开放之后,当前黄金交易的主要逻辑会在需求端的强支撑下转向交易实际利率与美元指数的回落,因此若后续美债收益率和美元指数继续回落,黄金价格仍有望维持反弹。黄金股作为黄金价格的高弹性资产,在金价企稳反弹、成本相对刚性、盈利弹性释放的背景下,短期或具备更强的修复空间。

当前黄金股板块的核心焦点已经从地缘避险溢价转向“金价反弹持续性+美债收益率回落+企业盈利兑现能力”。中东局势缓和后,油价回落有助于降低通胀尾部风险,进而推动美元指数和美债收益率下行,这对黄金价格和黄金股估值均形成短期正反馈。不过,本周美联储将召开6月议息会议,新任主席沃什对于通胀、利率路径和缩表节奏的表态仍可能影响黄金价格和市场风险偏好。若美联储维持中性偏鹰基调,黄金股反弹空间或受到限制;若政策表态较市场预期更温和,则前期回撤较多、资源禀赋较强、成本优势突出且盈利弹性较高的黄金股有望迎来更明显修复。(来源于国元证券20260615《中东局势缓和,港股有色金属板块或迎来反弹》)

【工业金属:Comex铜库存持续抬升,海内外铝同步去库】

铜方面,东吴证券指出,供给端,冶炼端国内进入年度检修高峰期,海外赞比亚多家炼厂集中开展大修,湿法铜产能面临收缩风险,进一步加剧了全球供应压力;需求方面,周内铜价重心回落,吸引下游企业开展点价操作,但市场整体提货节奏偏慢。美国铜进口关税裁决临近,当地贸易商提前备货,短期采购意愿有所提升,Comex加速虹吸全球铜可流通库存,海外铜价短期强于沪铜。展望后市,预计6.30美国铜关税落地前库存转移逻辑持续生效,叠加加息交易临近尾声以及冶炼厂检修,铜价预期震荡偏强,关注下周6月FOMC会议联储对降息的措辞以及美国关税政策及中东地缘局势变化。

铝方面,供应端,上周内蒙古、新疆地区企业新产能释放进度较慢,行业整体理论开工产能维持4496.9万吨不变;需求端,本周铝板带箔企业产能利用率录得环比持平、铝棒企业产能利用率均录得环比提升0.22pct,本周电解铝的理论需求环比上行。本周电解铝社会库存录得环降4.83%至127.61万吨,随着铝价下行,本周国内铝锭去库节奏加快;出口方面, 2026年1-5月,中国未锻轧铝及铝材出口数量268.54万吨,同比增加10.40%,5月单月出口63.2万吨,同比增长15.5%,此外本周伦铝库存已正式跌破32万吨,随着海外加息预期的缓和,后续铝价仍将维持震荡偏强走势。

(来源于东吴证券20260616《地缘冲突缓和,加息交易边际回落,有色估值端有望触底》)

布局金铜等稀缺资源品,认准“金铜含量”更高的有色ETF汇添富(159652),金铜含量高达43%,同类领先,龙头更集中,弹性更强,全面覆盖金、铜、铝、锂、稀土等子板块,有望全面受益于有色超级周期,场外投资者可关注联接基金(A:019164;C:019165),可7*24申赎。

配资炒股数据截至20260531,按中信三级行业分布

风险提示:基金有风险趋势波段操作,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。以上基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于细分有色指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

元股证券投资-官方帮助中心提示:本文来自互联网,不代表本网站观点。