中信证券研报表示,2025年,纺织服装行业受贸易政策及汇率波动、渠道结构及折扣压力影响,整体利润端有所承压。1Q26受益春节旺季拉动,品牌服饰板块率先实现业绩回暖,但纺织制造公司中,代工行业受汇率、原材料涨价影响,业绩仍存在一定压力。展望未来,我们推荐以下投资主线:①上游棉纺、毛纺、化纤等产品涨价,有望带动库存利润弹性释放;②OEM板块在行业下行期往往伴随龙头进一步提升份额,同时伴随当前股价和预期反映逆风因素,很多代工厂逐渐进入价值区间,板块有望在2H26~1H27进入配置窗口;③品牌服饰板块中,参考海外龙头品牌公司走出2008年金融危机的经验,通过低谷期修炼内功,本土品牌有望抓住零售复苏带来的经营改善机遇;④纺织服装行业高分红、高股息标的众多,主因板块龙头公司持续创造稳定现金流的能力以及健康的资产状况支撑,其中家纺、头部品牌及经销商以及优质制造公司具备稳健且较高的股息率水平,建议积极配置。此外,推荐纺服板块中主业稳健、积极拓展新业务布局的细分赛道公司。

配资炒股

举报 相关阅读

壹评级发布东方电缆、山东高速等五家公司首次评级报告

壹评级发布东方电缆、山东高速等五家公司首次评级报告

1385 05-15 17:59

壹评级:泡泡玛特一季度海外市场短期承压但国内业务仍具韧性,长期增长逻辑稳固

壹评级:泡泡玛特一季度海外市场短期承压但国内业务仍具韧性,长期增长逻辑稳固

889 05-13 10:15

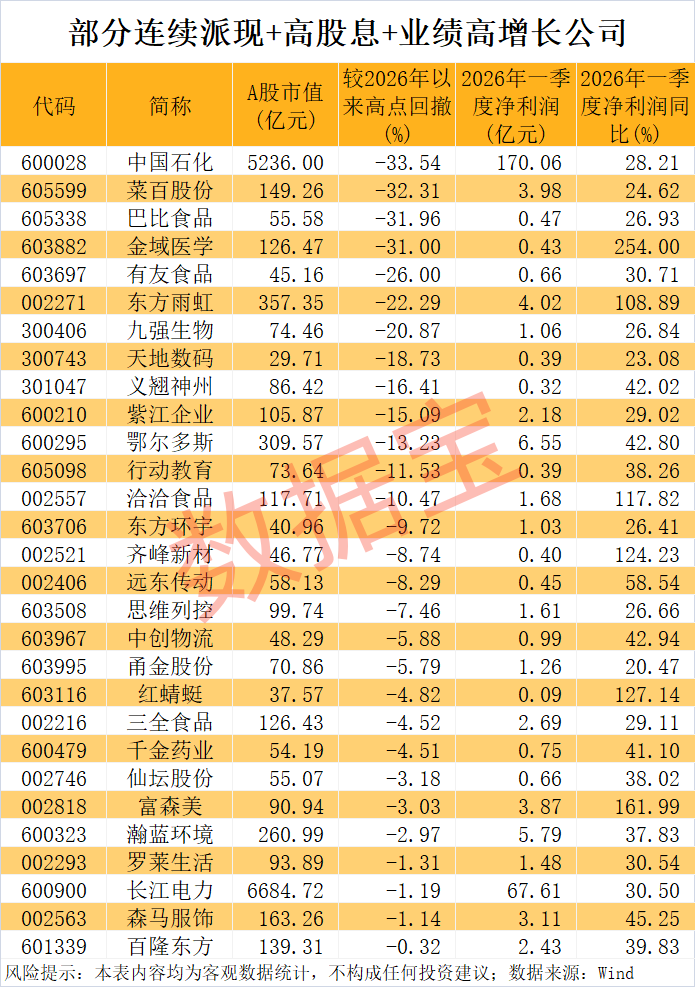

29家高股息且高增长公司连续派现

29家高股息且高增长公司连续派现

57 05-01 13:41

2026年一季报盘点|824家归母净利润同比增长100%,工商银行金额居首

2026年一季报盘点|824家归母净利润同比增长100%,工商银行金额居首

元股证券:ygzq.hk 05-01 09:41

壹评级:中国重汽一季度业绩超预期趋势回调买点,出口增速超行业均值

壹评级:中国重汽一季度业绩超预期,出口增速超行业均值

63 04-30 09:55 一财最热 点击关闭

元股证券投资-官方帮助中心提示:本文来自互联网,不代表本网站观点。