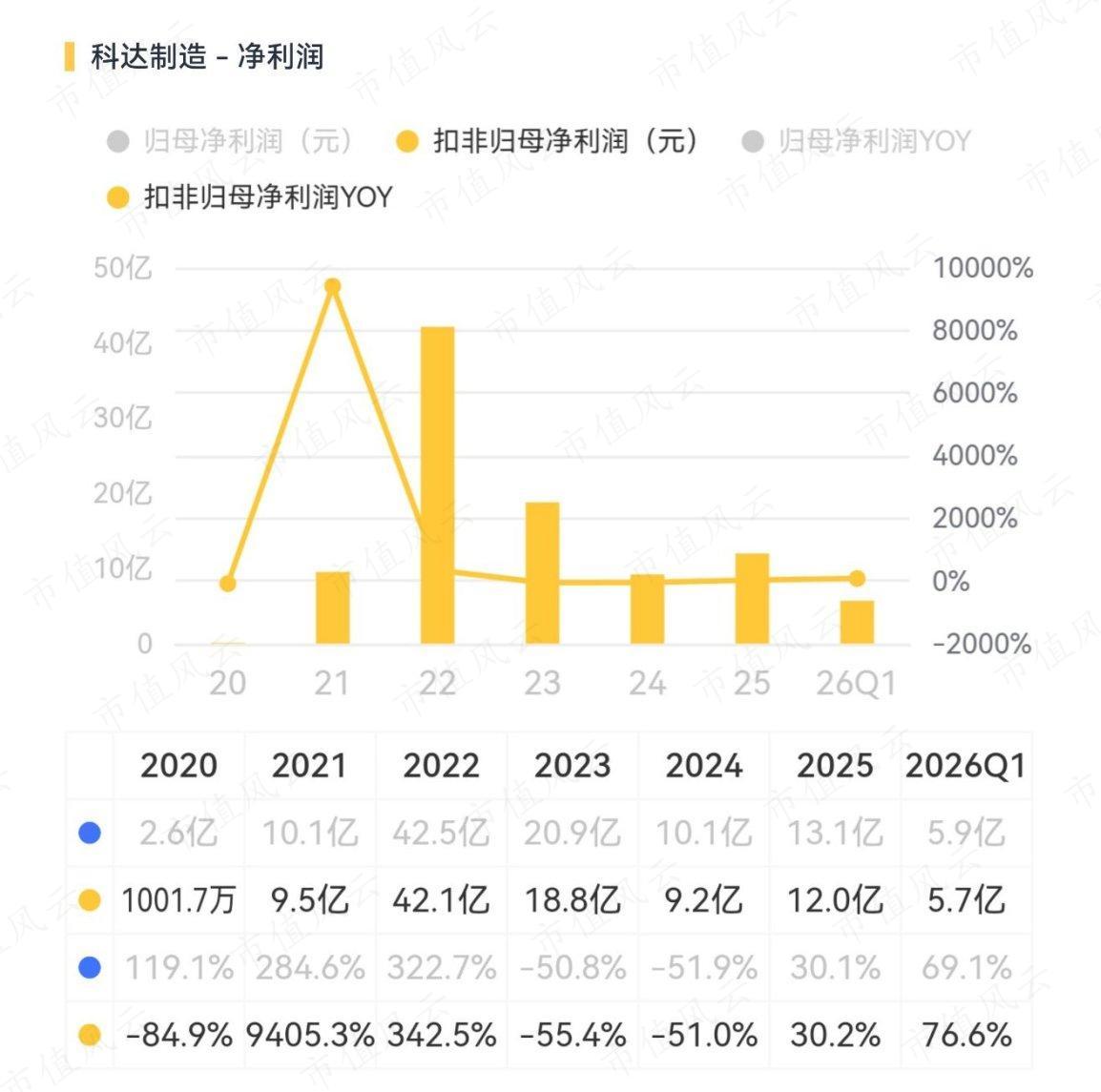

2026年一季度,科达制造(600499.SH)归母净利润同比增长69%,扣非归母净利润增长77%,非常亮眼。

而乍一看公司的扣非前、后净利润水平变化不大,也就是说,公司默认都是主业赚来的。

2026年一季度营收增速也高达26%,去年更是同比增长38%。利润增速远超营收增速,这是一种很健康的增长状态。

套用在一个人身上,就是要颜有颜,要钱有钱,成长和利润两不误。

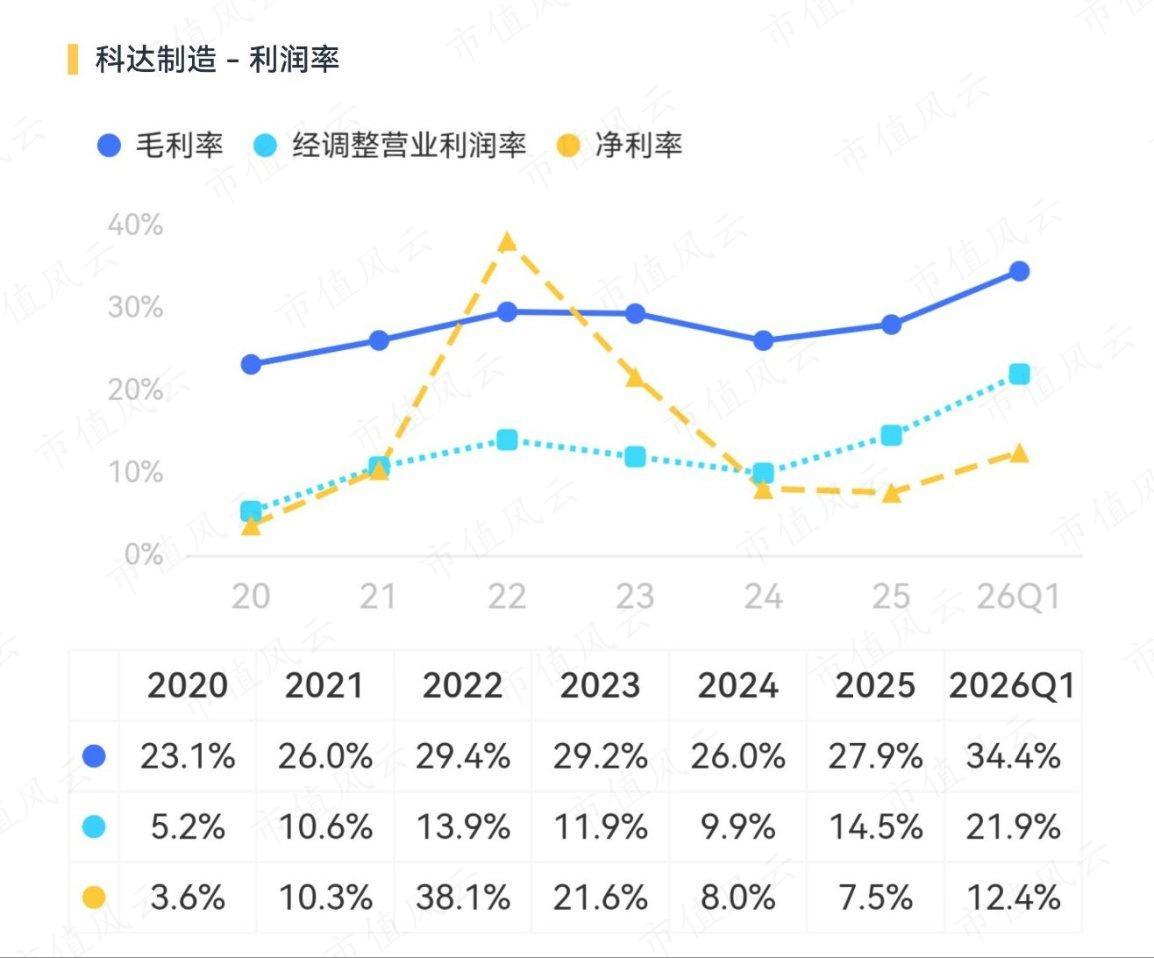

毛利率、净利率双双大幅提升,一季度的毛利率首次跨上30%大关,带动净利率升至12%。

单看这些数字,这应该是一家被市场热烈追捧的公司。要知道,制造业常见的毛利率水平就是20%左右。

但现实是,它当前的估值水平远低于很多制造业公司。

风云君也好奇:市场为什么选择冷处理?说到底,还是对公司未来吃不准。

一、定位:建材公司

元股证券:ygzq.hk科达制造起家于建筑陶瓷机械,是国内唯一能提供整厂整线装备的企业,亚洲第一、世界第二,行业地位显著。

公司表示,已形成“建材+建材装备+新能源装备+锂电负极”的业务结构。

最明显的变化是近年来,公司重心明显向海外建材倾斜。2025年,海外建材营收81.9亿元,首次超过建材机械(51.4亿元),成为第一大业务。这块业务也罕见地为公司带来35%的高毛利率。

但问题在于,这样的好日子能够持续吗?它的核心竞争力如何评估?

风云君给公司的定位是一家建材公司:海外建材和建材机械合起来看,占据77%的营收规模。

所以,公司身处的就是强周期性行业,深受非洲当地经济和汇率波动影响。而提供缓冲的新能源装备以及锂电负极材料体量有限,且周期性也是有过之而无不及,锂电材料的过山车至今让人心有余悸。

而三个周期叠加,让公司的盈利变得难以预测。

此外,公司还持有盐湖提锂企业蓝科锂业43.58%的股权(表决权为48.58%),这笔投资贡献了2026年一季度近半数的归母净利润。

怎么理解呢?

从锂盐投资来看,公司虽然持股比例不低,但根据天眼查数据,青海盐湖工业股份有限公司(盐湖股份,000792.SZ)持股33.57%,盐湖股份子公司青海盐湖投资有限公司持股17.86%。两家合计持股51.42%,这才是妥妥的绝对控股。

所以蓝科锂业实控人显示为国务院国资委。

因此,蓝科锂业是公司的联营公司,以权益法计量相关投资收益。

但公司认定的是这部分利润属于投资收益,但并未将相关收益列入非经常性损益。就是已经定性是对外投资获取的,但是公司却又要将其视为经营“主营业务”带来的可预测可持续收益,前后矛盾。

2025年,蓝科锂业实现碳酸锂产量4.10万吨,销量4.12万吨,全年实现营业收入25.94亿元、净利润7.30亿元,对公司归属于母公司净利润的贡献为3.18亿元,较上年同期增长36.56%。

二、海外建材高增长,陶瓷机械在失速

2025年,海外建材收入81.9亿元,同比增长73.6%;毛利率35.3%,同比提升4.0个百分点。瓷砖量价齐升,玻璃从零起步实现规模化销售,洁具扭亏为盈。

2026年一季度继续量价齐升,产销率保持高位。公司正在非洲7国运营21条陶瓷产线、2条玻璃产线,并计划在2026-2027年陆续投产科特迪瓦二期、肯尼亚基苏木二期、几内亚陶瓷、秘鲁玻璃、加纳玻璃等项目。

但这些国家的汇兑损失是“常客”,不是“意外”。2026年一季度,公司产生汇兑损失约1亿元,直接削减归母净利润约17%。原因是结构性的,坦桑尼亚、秘鲁等项目的记账本位币又是当地货币。当这些货币对美元贬值时,汇兑损失随即产生。

更重要的还是竞争壁垒,高毛利会吸引更多入局者抢食,而公司并没有体现出多少抵挡能力,毕竟公司在研发、销售上并没有展现出高强度的长期投入,也就指望不上能有渠道或产品上挖出护城河。

公司在投资者交流中坦承,“若未来产业资本持续对非洲本土建材市场加码导致更多竞争者加入市场,海外建材业务可能面临市场竞争加剧,进而对盈利水平造成影响。”一旦新产能集中投放,价格战可能卷土重来。

2025年建材机械收入51.4亿元,同比下滑8.2%;毛利率24.0%,同比下降2.5个百分点。公司解释为“行业周期调整、外部贸易环境变化及地缘局势紧张”。

2026年一季度虽有所回暖,接单同比稳健增长,但中东区域订单占比不足15%,且“后续订单安装交付及新增订单节奏可能会受到中东地缘局势影响”。

公司的欧洲子公司2025年出现亏损,公司归因于“当地下游客户投资需求减弱以及自身商业模式与产品策略有待优化”。一个全球领先的陶机企业,在欧洲市场持续亏损,说明其高端市场竞争力和产品策略存在短板。

配件耗材业务是亮点,2025年接单占比约25%,海外订单同比增长超30%。但该业务基数较小,尚不足以抵消整机业务的下滑。

三、重组交易大手笔,合作伙伴变二股东

公司拟发行股份及支付现金收购特福国际51.55%股权,收购后将成为公司全资子公司,该笔交易作价高达145亿元。

交易方式上,对未来将成为公司第二大股东的森大集团采取80%股份支付+20%现金支付,其他交易对方约为60%股份支付+40%现金支付。

总体来算,约53.8亿元以发行股份支付。发行股份数量占发行后总股本的20.6%(不考虑配套募资),这意味着现有股东权益将被大幅稀释。

当然,现金支付的部分靠公司自己经营获得也是天文数字,所以也明说了,拟通过后续募集配套资金以现金方式支付。

目前是公司拟募集配套资金30亿元,其中约21亿元将用于支付本次资产重组事项的现金对价,剩余资金拟用于支付中介机构费用及补充上市公司流动资金。

交易设置了业绩承诺:2026-2028年海外建材累计净利润不低于49.2亿元,若不达承诺数的90%(44.28亿元)则触发补偿。但承诺方仅为森大公司及15名自然人,其他8家合伙企业不参与承诺。

公司表示,已设立海外建材业务的二级总部特福国际,已基本将双方建材业务的人员、渠道以及商标等整合至特福国际体系,海外建材业务独立性进一步增强。

所以,好消息是,重组如果顺利推进,那公司的股权结构反而能变得简单些,但代价就是全体股东都得为此前公司的不纯粹和高度复杂埋单。

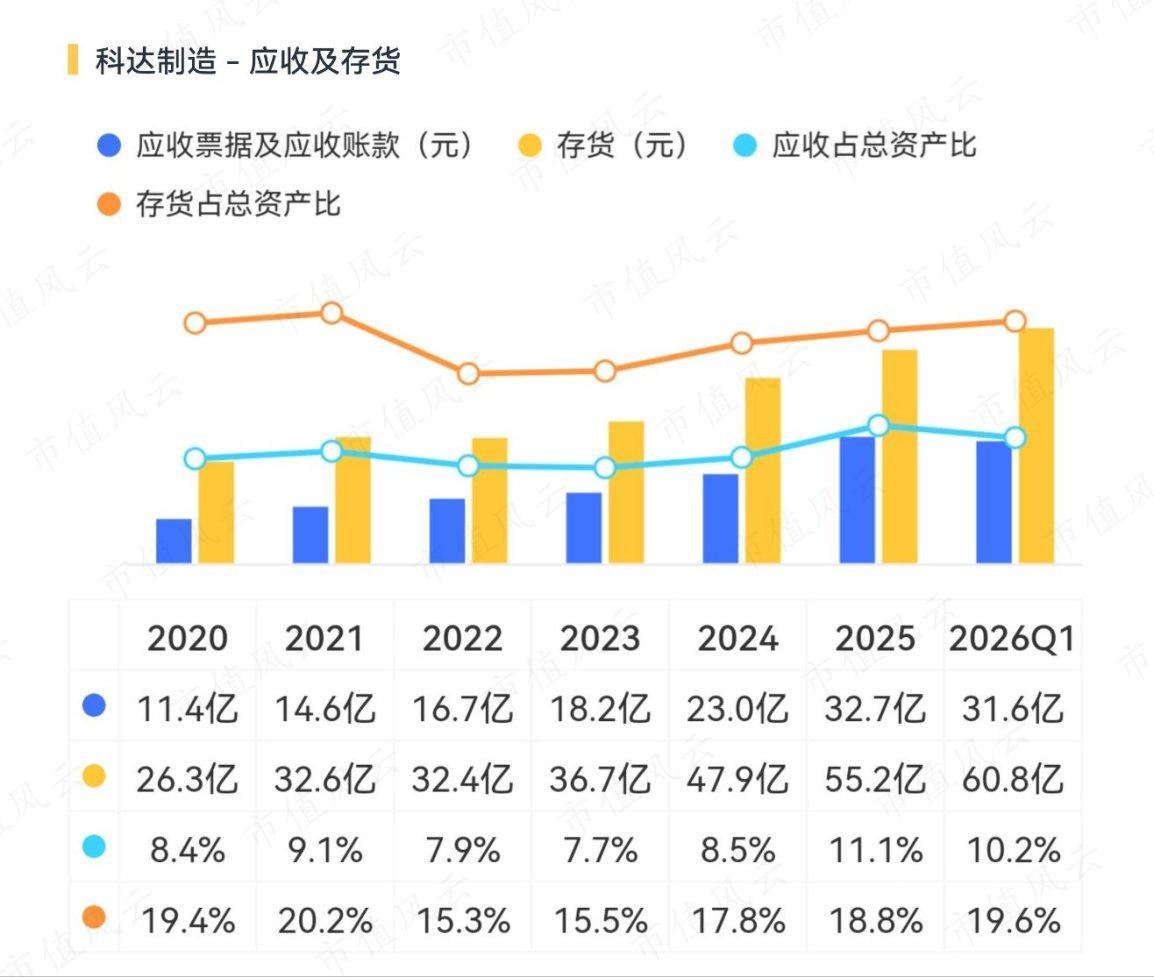

四、应收账款激增、大股东高比例质押

2025年末应收账款32.0亿元,同比增长42.2%,超过营收增速(38.0%),公司解释为“锂电材料业务销售规模增长所致”。

锂电材料业务2025年收入增长170%,看似惊艳,但公司无论是专注度,还是规模都在业内谈不上优秀,而负极材料行业普遍账期较长,公司议价能力更加有限。

截至2026年3月末,第一大股东梁桐灿持股19.52%,其中质押2.084亿股,占其持股的55.7%。第四大股东广东宏宇集团持股3.35%,质押率100%。这都说明公司背后的掌舵者是很缺钱的。

公司当前的分红水平可圈可点,2025年分红率44%。

总结:短期优秀,但高度“复杂”

元股证券

科达制造并非一家差公司。它在非洲建材市场的先发优势、陶瓷机械的全球地位、蓝科锂业的低成本优势,都是真实存在的竞争力。

对于这家公司融资爆仓风险,更恰当的描述是:它是一个股权和业务都复杂化的国际建材公司。而只看增长数字,不看背后的条件和风险,是危险的。

元股证券投资-官方帮助中心提示:本文来自互联网,不代表本网站观点。